Налоги и налогообложение. Применение налоговых вычетов.

Налоги и налогообложение. Применение налоговых вычетов.

Комментарии преподавателя

Налоги и налогообложение. Применение налоговых вычетов

Налоговые вычеты уменьшают налогооблагаемую базу.

http://www.kherson.pro/data/img/1488da0b68acea094182ae205184930d0a2a4aa6.jpg

Налоговым кодексом Российской Федерации установлены следующие виды налоговых вычетов:

- 1) стандартные налоговые вычеты;

- 2) социальные налоговые вычеты;

- 3) имущественные налоговые вычеты;

- 4) профессиональные налоговые вычеты.

Порядок предоставления стандартных налоговых вычетов описан в статье 218 Налогового кодекса Российской Федерации. Стандартные налоговые вычеты предоставляются каждый месяц налогового периода и распространяются на строго определенные категории налогоплательщиков. Размер стандартных налоговых вычетов фиксирован, а для некоторых вычетов существует установленный предел использования. Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика, на основании его письменного заявления и документов, подтверждающих право на налоговые вычеты.

Существуют следующие стандартные налоговые вычеты.

- Стандартный налоговый вычет с кодом 105 в размере 3000 рублей . Данный вычет предоставляется лицам, пострадавшим от катастрофы на Чернобыльской АЭС, а также лицам, участвовавшим в других в ликвидации других радиационных аварии, испытании ядерного оружия. Полный список лиц, имеющих право пользоваться вычетом с кодом 105 приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации.

- Стандартный налоговый вычет с кодом 104 в размере 500 рублей . Данный вычет распространяется на Героев Советского Союза и Героев Российской Федерации, участников Великой Отечественной войны, инвалидов с детства, инвалидов I и II групп, а также другие категории налогоплательщиков, перечисленных в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации.

- Стандартный налоговый вычет на лицо, на попечении которого находится ребенок . Этот вид вычета распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок.

Данный вычет предоставляется в размере 1400 рублей на первого ребенка (код 114), в размере 1400 рублей на второго ребенка (код 115), в размере 3000 рублей (код 116) на третьего и каждого последующего ребенка, в размере 3000 рублей (код 117) на ребенка-инвалида.

Данный вид налогового вычета предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 280000 рублей.

http://ego.uapa.ru/mediafiles/uploads/3/152/2946/img_2.jpg

Применение социальных налоговых вычетов регламентируется статьей 219 Налогового кодекса Российской Федерации. Каждый налогоплательщик имеет право на получение следующих социальных налоговых вычетов.

- В сумме доходов, перечисляемых на пожертвования . Данный вычет предоставляется в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

- В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях .

- В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению .

- В сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения .

- В сумме уплаченных налогоплательщиков в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии .

Вышеперечисленные социальные вычеты предоставляются в размере фактически произведенных расходов и начинают действовать при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

http://ros-reestr.su/images/cms/data/nalogovie/kto-imeet-pravo-na-vychet-obuchenie.png

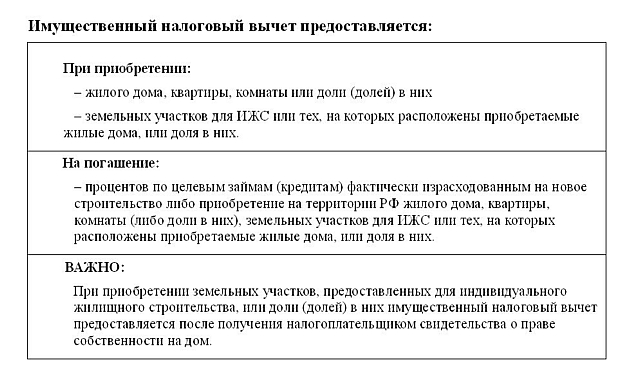

Механизм предоставления имущественных налоговых вычетов регламентируется статьей 220 Налогового кодекса Российской Федерации и предусматривает следующие имущественные вычеты.

- В суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков .

- В сумме фактически произведенных налогоплательщиком расходов на новое строительство или приобретение жилого помещения .

- в других случаях, предусмотренных статьей 220 Налогового кодекса Российской Федерации.

Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода. Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору. Налоговый агент обязан предоставить имущественный налоговый вычет при получении от налогоплательщика подтверждения права на имущественный налоговый вычет, выданного налоговым органом.

Право на получение налогоплательщиком имущественного налогового вычета у налогового агента в соответствии с настоящим пунктом должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика, документов, подтверждающих право на получение имущественного налогового вычета.

http://contents.i.sdska.ru/_i/news/c/regions/59/kvartira/2012/13/s1.jpg

Порядок применения профессиональных налоговых вычетов прописан в статье 221 Налогового кодекса Российской Федерации. Профессиональные налоговые вычеты распространяются на следующие категории налогоплательщиков.

- Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера , — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг).

- Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов , — в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размерах, установленных статьей 221 Налогового Кодекса Российской Федерации. Налогоплательщики реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам при подаче налоговой декларации по окончании налогового периода.

http://cf.ppt-online.org/files/slide/f/f5kWvN7di6Klu24eQHO0pAa1Ih8RzZBLwojxCV/slide-13.jpg

ИСТОЧНИК

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

https://www.youtube.com/watch?v=P0DON69z4Rk

https://www.youtube.com/watch?v=rO1Bhux_FOc

http://www.be5.biz/ekonomika/n003/22.htm

http://data.iplayer.fm/file