Налоги и налогообложение. Формы налогового контроля.

Налоги и налогообложение. Формы налогового контроля.

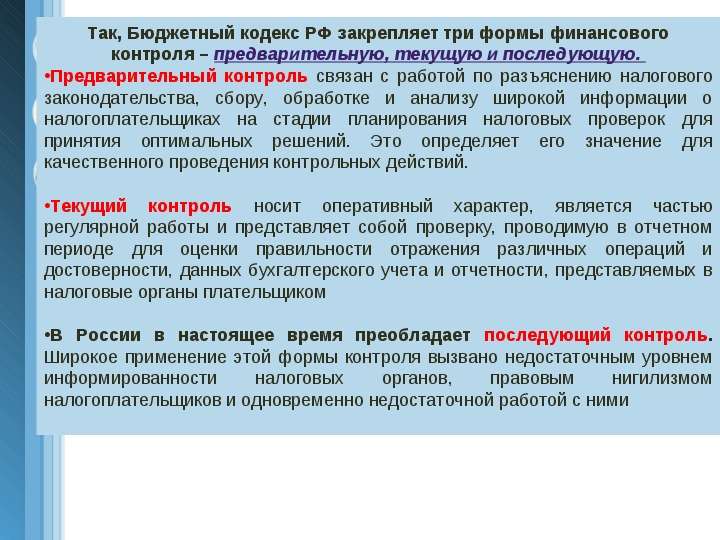

Комментарии преподавателя

Налоги и налогообложение. Формы налогового контроля.

Формы налогового контроля определяются Налоговым кодексом Российской Федерации и представляют собой практическое выражение контрольной функции налоговых органов.

Можно выделить следующие формы налогового контроля:

- 1) налоговые проверки;

- 2) объяснения налогоплательщиков, налоговых агентов и плательщиков сборов;

- 3) проверка данных учета и отчетности;

- 4) осмотр помещений и территорий, используемых для извлечения дохода.

http://en.coolreferat.com/dopc902665.zip

http://mypresentation.ru/documents/bf4ede1bfadf0e2127d820feeb851e4c/006.jpg

http://mypresentation.ru/documents/bf4ede1bfadf0e2127d820feeb851e4c/007.jpg

http://mypresentation.ru/documents/bf4ede1bfadf0e2127d820feeb851e4c/008.jpg

Целью налоговых проверок выступает контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом налогового законодательства.

Налоговые проверки подразделяются на камеральные и выездные налоговые проверки.Камеральные налоговые проверки проводятся по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. При проведении таких проверок налоговые органы вправе требовать у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы.

Выездные налоговые проверки проводятся на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. Такие проверки в отношении одного налогоплательщика могут проводиться по одному или нескольким налогам. Предметом выездных налоговых проверок выступают правильность исчисления и своевременность уплаты налогов. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

В рамках проведения налоговых проверок допускается участие свидетеля , в качестве которого может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

В качестве свидетеля не могут выступать следующие группы лиц:

- 1) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- 2) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц.

Доступ должностных лиц налоговых органов на территорию или в помещение налогоплательщика, плательщика сборов или налогового агента осуществляется при предъявлении этими лицами служебных удостоверений и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки. При проведении налоговой проверки должностные лица могут производить осмотр используемых для осуществления предпринимательской деятельности территорий или помещения проверяемого лица либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным.

Осмотр территорий, помещений налогоплательщика, а также документов и предметов производится в целях выяснения обстоятельств, имеющих значение для полноты проверки. Осмотр производится в присутствии понятых. Также в проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

В процессе проведения налоговой проверки должностные лица вправе истребовать документы, необходимые для проверки. Требование о представлении документов может быть передано руководителю организации или физическому лицу лично под расписку либо в электронном виде по телекоммуникационным каналам связи. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

При проведении налоговой проверки может производиться выемка документов и предметов , основанием для которой служит мотивированное постановление должностного лица налогового органа, осуществляющего выездную налоговую проверку. Выемка документов и предметов в ночное время не допускается. Выемка документов и предметов производится в присутствии понятых и лиц, у которых она производится. В необходимых случаях возможно приглашение специалиста. Документы и предметы, не имеющие отношения к предмету налоговой проверки, изъятию не подлежат.

При осуществлении налогового контроля в отдельных случаях может быть привлечен эксперт. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе. Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку.

http://pandia.ru/text/78/277/images/image006_39.gif

При назначении и производстве экспертизы проверяемое лицо имеет право:

- 1) заявить отвод эксперту;

- 2) просить о назначении эксперта из числа указанных им лиц;

- 3) представить дополнительные вопросы для получения по ним заключения эксперта;

- 4) присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперта;

- 5) знакомиться с заключением эксперта.

В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела. Привлечение лица в качестве специалисты происходит на договорной основе. Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля.Участие переводчика допускается в отдельных случаях при осуществлении налогового контроля. Переводчик приглашается на договорной основе. Переводчик выступает в качестве лица, не заинтересованного в исходе дела и владеющего необходимым языком.

Оформление результатов налоговой проверки происходит в виде акта налоговой проверки, который составляется в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке по установленной форме.

Акт налоговой проверки должен содержать следующие сведения:

- 1) дата подписания акта налоговой проверки;

- 2) полное и сокращенное наименования либо фамилия, имя и отчество проверяемого лица;

- 3) фамилии, имена, отчества лиц, проводивших проверку, их должности с указанием налогового органа, который они представляют;

- 4) дата и номер решения руководителя (заместителя руководителя) налогового органа о проведении налоговой проверки;

- 5) дата представления в налоговый орган налоговой декларации и иных документов;

- 6) перечень документов, представленных проверяемых лицом в ходе налоговой проверки;

- 7) период, за который проведена проверка;

- 8) наименование налога, в отношении которого проводилась проверка;

- 9) даты начала и окончания налоговой проверки;

- 10) адрес места нахождения организации или места жительства физического лица;

- 11) сведения о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки;

- 12) документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых;

- 13) выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи налогового законодательства в случае, если им предусмотрена ответственность за выявленные нарушения.

Акт налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, в течение пяти дней со дня его подписания.

Обобщение.

http://uchebana5.ru/images/1041/2080135/77de8ed5.gif

ИСТОЧНИК

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

https://www.youtube.com/watch?v=tqQrSGczG8I

http://mypresentation.ru/presentation/2150_nalogovyj_kontrol_a_rf

http://isfic.info/tax/payma19.htm

http://data.iplayer.fm/file