Налоги и налогообложение. Сущность налогового контроля.

Налоги и налогообложение. Сущность налогового контроля.

Комментарии преподавателя

Налоги и налогообложение. Сущность налогового контроля.

http://www.newreferat.com/images/referats/6513/image008.jpg

Согласно статье 82 Налогового кодекса Российской Федерации налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

В научной литературе существует несколько определений налогового контроля. В Налоговом толковом словаре термин «налоговый контроль» рассматривается как проверка соответствия деятельности подконтрольного объекта (субъекта налогообложения) налоговому законодательству; непосредственное применение мер государственного принуждения. Крохина Ю.А. в своем труде «Налоговое право» определяет налоговый контроль как совокупность мер государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экономическую безопасность России и соблюдением государственных и муниципальных фискальных интересов.

Налоговый контроль призван следить за правильностью исчисления и своевременностью уплаты налогов и сборов в бюджет государства, а также во внебюджетные фонды.

http://referatdb.ru/pars_docs/refs/205/204392/204392_html_2a768cc9.png

Налоговый контроль ставит перед собой следующие задачи:

- 1) профилактика налоговых правонарушений и преступлений;

- 2) выявление фактов несоблюдения требований налогового законодательства;

- 3) привлечение к ответственности недобросовестных налогоплательщиков, а также неплательщиков налогов.

http://interia26.ru/images/6022.jpg

Приемы налогового контроля, используемые в рамках достижения вышеперечисленных задач, определяются законодательством о налогах и сборах.

Налоговый контроль выступает в качестве самостоятельного института налогового права и является разновидностями государственного и финансового контроля.

Для эффективного выполнения возложенных на него обязанностей система налогового контроля должна строиться на следующих принципах.

- Правомерность. Налоговые органы при осуществлении налогового контроля должны руководствоваться положениями законодательства о налогах и сборах, а также своими должностными обязанностями.

- Полнота контроля. Система налогового контроля должна распространяться на всех налогоплательщиков и на все налоги без исключения.

- Соблюдение интересов плательщиков. Налоговый контроль должен базироваться на балансе между фискальной и экономической направленностью налоговой системы.

- Профилактика. Налоговые органы должны делать все возможное в целях предупреждения налоговых правонарушений.

- Координация. Контрольные действия налоговых органов должны быть скоординированы.

https://im2-tub-ru.yandex.net/i?id=cb654e825de9b0a7b75983f91071b32e&n=33&h=215&w=337

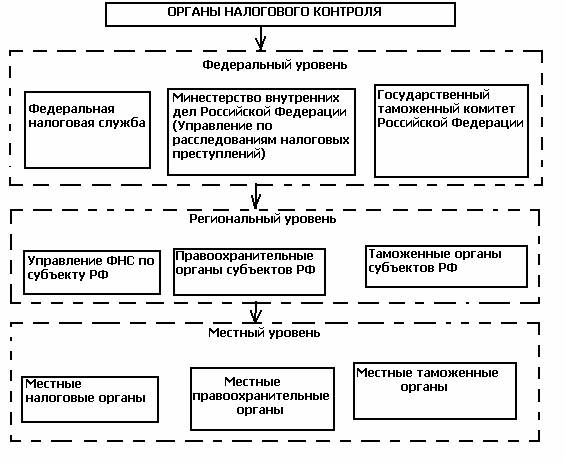

Налоговый контроль осуществляется должностными лицами налоговых органов в пределах своей компетенции. Средствами налогового контроля выступают налоговые проверки, объяснения налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода.

Контролирование налогоплательщиков, налоговых агентов и плательщиков сборов начинается с их постановки на учет в налоговых органах по месту их нахождения или жительства соответственно. Постановка на учет в налоговых органах организаций и индивидуальных предпринимателей производится вне зависимости от наличия обстоятельств, с которыми налоговое законодательство связывает возникновение обязанности по уплате того или иного налога или сбора. Постановка на учет в налоговых органах российской организации по месту нахождения организации, месту нахождения ее филиала, представительства, иностранной некоммерческой неправительственной организации по месту осуществления ею деятельности на территории Российской Федерации через отделение, а также индивидуального предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.Физические лица, не являющиеся индивидуальными предпринимателями, также становятся на учет в налоговых органах. Их регистрация осуществляется по месту жительства физического лица на основе предоставляемой информации.

При постановке на учет физических лиц требуются следующие персональные данные:

- 1) фамилия, имя отчество;

- 2) дата и место рождения;

- 3) пол;

- 4) место жительства;

- 5) паспортные данные или данные иного документа, удостоверяющего личность;

- 6) данные о гражданстве.

Постановка на учет физического лица производится на основании его заявления в течение пяти дней со дня получения указанного заявления налоговым органом.

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике, плательщике сбора, налоговом агенте. При осуществлении налогового контроля налоговые органы, таможенные органы, органы внутренних дел, а также следственные органы должны информировать друг друга об имеющихся у них материалах о нарушениях налогового законодательства и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках.

Министерство финансов Российской Федерации вправе определять особенности учета в налоговых органах крупных налогоплательщиков, а также особенности учета иностранных организаций и иностранных граждан.

ИСТОЧНИК

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

https://www.youtube.com/watch?v=jVSBEF8CG_I

http://studopedia.ru/1_82322_ponyatie-tseli-zadachi-i-formi-nalogovogo-kontrolya.html

http://mrmarker.ru/files/down.php?action=download&id=11437&code=1161beabd42f49115b06db6ce43cfdec

http://data.iplayer.fm/file