Налоги и налогообложение. Налоговая реформа.

Налоги и налогообложение. Налоговая реформа.

Комментарии преподавателя

Налоги и налогообложение. Налоговая реформа.

http://novostey.com/i4/2013/12/07/faaec4b7114214ec8cfda537ec8ee1d1.jpg

http://newinspire.ru/images/stories/LecsiiFoto/GosRegEcon/prinsipi-nalogovoy-reformi.jpg

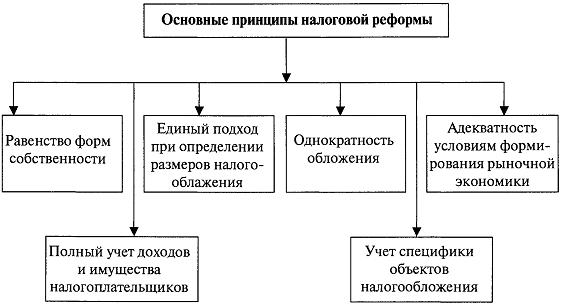

Налоговые реформы проводятся с целью совершенствования существующей налоговой системы. Решение о необходимости проведения налоговых реформ возникает на основании анализа эффективности действующей системы налогообложения.Таким образом, налоговая реформа представляет собой совокупность средств и методов, направленных на оптимизацию налоговой политики и налоговой системы.Рассматривая смысловую нагрузку термина «налоговая реформа» , важно учитывать, что совершенствование действующих инструментов налогообложения происходит постоянно, а процесс реформирования радикально изменяет существующие принципы налоговых отношений.

Можно выделить следующие особенности налоговой реформы.

- Налоговая реформа выступает процессом, происходящим в ограниченный период времени.

- Налоговая реформа влечет за собой кардинальные перемены в налоговой системе и налоговой политике государства.

- Налоговая реформа проводится в целях принципиального преобразования социально-экономической политики страны.

Исходя из вышеизложенного, можно сформулировать иное определение налоговой реформы, согласно которому налоговая реформа является ограниченным во времени процессом, вызванным необходимостью преобразования социально-экономической политики страны и влекущим за собой кардинальные перемены в налоговой системе и налоговой политике государства.Налоговые реформы можно ранжировать по разным признакам. Владимир Георгиевич Пансков в учебнике «Налоги и налогообложение в РФ» предлагает классификацию налоговых реформ по следующим характеристикам.

- По содержанию.

- 1.1. Системная реформа — реформа, вследствие которой изменяются концепции и механизмы действия налоговой системы. В результате системных реформ преобразуются принципы налогообложения в целом, а также спектр существующих налогов, объем налоговой нагрузки и т.д.

- 1.2. Структурная реформа — реформа, ориентированная на оптимизацию структуры налогообложения и налогового администрирования. В результате структурных реформ преобразуются налоговые ставки, налогооблагаемая база, налоговые льготы.

- По целям проведения.

- 2.1. Многоцелевая реформа — реформа, направленная на достижение совокупности целей, связанных между собой. Результат многоцелевых реформ проявляется в изменении трактовки ключевых функций, исполняемых налогами в экономике страны.

- 2.2. Ограниченная целевая реформа — реформа, ставящая перед собой одну базовую цель по изменению отдельных элементов налоговой системы. Результатом ограниченных целевых реформ выступает преобразование стимулирующих налоговых функций.

- По срокам проведения.

- 3.1. Краткосрочная реформа — реформа, длящаяся около трех лет. Как правило, краткосрочные реформы проводятся в рамках достижения ограниченных целей.

- 3.2. Среднесрочная реформа — реформа, длящаяся от трех до восьми лет. Среднесрочные реформы могут позволить себе провести более принципиальные изменения в системе налогообложения.

- 3.3. Долгосрочная реформа — реформа, длящаяся более восьми лет. Долгосрочные реформы, как правило, проводятся для серьезных преобразований в налоговой системе и налоговой политике государства.

Проведение любой налоговой реформы подчиняется стандартной процедуре, включающей в себя следующие этапы.

- Подготовительный этап. В рамках подготовительного этапа формулируются цели и задачи реформы, разрабатывается экономическое обоснование, подготавливаются налоговые законопроекты, а также исследуется реакция общественности на предполагаемые новшества.

- Этап внедрения. На этапе внедрения осуществляется применение инструментов и методов реформирования на практике. Успех реализации налоговой реформы зависит от качества проработки подготовительного этапа. Также по ходу внедрения реформы следует выявлять проблемы и барьеры, мешающие достичь желаемого результата, а также оптимизировать существующие программы в соответствии с обнаруженными недочетами.

- Оценка результатов. На данном этапе происходит сопоставление полученных результатов запланированным показателям. По итогам данного этапа принимается решение о необходимости проведения новой реформы или внедрения дополнительных методов совершенствования системы налогообложения.

Как правило, налоговая реформа ориентируется на достижение следующих результатов.

- Привлечение дополнительных инвестиций в производство.

- Создание благоприятных условий для функционирования индивидуальных предпринимателей.

- Повышение доходов государственного бюджета.

- Снижение налоговой нагрузки.

- Сбалансированность налогообложения.

- Оптимизация налогового администрирования и налогового контроля.

- Упрощение налоговых механизмов и налоговых отношений.

Итоги

Алгоритм проведения налоговой реформы

http://studme.org/imag/econom/4ern_tistnal/image025.jpg

ИСТОЧНИК

https://www.youtube.com/watch?v=ZxDgcwLdmrE

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

http://studopedia.ru/6_157626_sushchnost-i-osnovnie-aspekti-nalogovih-reform.html

https://yandex.ru/images/

http://data.iplayer.fm/file